KESALAHAN PENGANGGARAN BELANJA DINAS PUPR KUNINGAN

Kuningan||BPK Berita Pemberantasan Korupsi

Gero.bolan pejabat atau bangsat Kesalahan Penganggaran Belanja Modal Gedung dan Bangunan pada Dinas PUTR Sebesar Rp3.820.719.000,00

ironisnya kasus semacam ini selalu lepas dari jeratan hukum

Hal tersebut dana dari APBD . Yang harus di pertanggung jawab dan kena sangsi hukum .

Selain itu,serta Belanja Barang dan Jasa pada 39 BLUD Sebesar Rp109.458.412.409,00 LRA Pemerintah Kabupaten Kuningan TA 2024 (audited) menyajikan realisasi Belanja Modal Gedung dan Bangunan sebesar Rp107.056.681.172,00 atau 88,08% dari anggaran sebesar Rp121.550.892.807,00, serta menyajikan realisasi Belanja Barang dan Jasa sebesar Rp664.165.620.222,00 atau 78,99% dari anggaran sebesar Rp840.838.209.146,00.

Proses penganggaran belanja pada SKPD dan BLUD dimulai dengan penyusunan Rencana Kerja dan Anggaran (RKA) SKPD atau Rencana Bisnis Anggaran (RBA) BLUD dengan menginput usulan kegiatan oleh masing-masing SKPD dan BLUD pada aplikasi SIPD. RKA SKPD dan RBA BLUD yang telah disusun tersebut selanjutnya dibahas bersama TAPD untuk memastikan keselarasannya dengan kebijakan daerah.

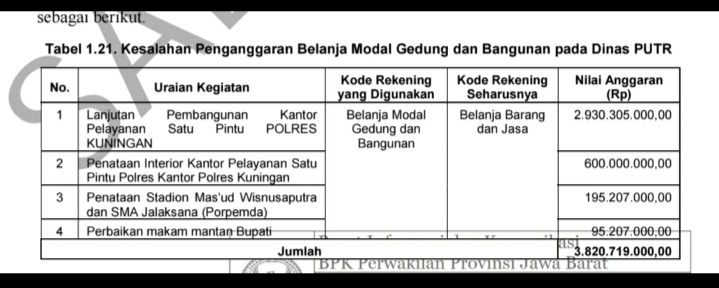

Hasil pemeriksaan atas penganggaran dan pertanggungjawaban belanja pada SKPD dan BLUD diketahui terdapat kesalahan penganggaran Belanja Modal Gedung dan Bangunan sebesar Rp3.820.719.000,00 serta Belanja Barang dan Jasa sebesar Rp109.458.412.409,00, dengan rincian sebagai berikut.

a. Kesalahan Penganggaran Belanja Modal Gedung dan Bangunan pada Dinas PUTR Sebesar Rp3.820.719.000,00

Hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban belanja pada Dinas Pekerjaan Umum dan Tata Ruang (Dinas PUTR) menunjukkan terdapat kesalahan penganggaran Belanja Modal Gedung dan Bangunan sebesar Rp3.820.719.000,00 yang seharusnya dianggarkan pada Belanja Barang dan Jasa yang Diserahkan kepada Masyarakat/ Organisasi diluar pemerintah daerah, dengan rincian sebagai berikut.

Kesalahan Penganggaran Belanja Barang dan Jasa pada 39 BLUD Sebesar Rp109.458.412.409,00

Hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban belanja BLUD menunjukkan adanya kesalahan penganggaran Belanja Barang dan Jasa atas Jasa Pelayanan Kesehatan pada RSUD 45 Kuningan, RSUD Linggajati, dan 37 Puskesmas yang diperuntukkan bagi Aparatur Sipil Negara (ASN) sebesar Rp109.458.412.409,00.

Jasa pelayanan kesehatan merupakan tambahan penghasilan berdasarkan pertimbangan objektif lainnya ASN sehingga Belanja Jasa Pelayanan Kesehatan BLUD seharusnya dianggarkan sebagai Belanja Pegawai.

Rincian kesalahan penganggaran dimaksud adalah sebagai berikut.Atas permasalahan tersebut,

Ketua Sekretariat TAPD menyatakan bahwa kesalahan penganggaran tersebut terjadi karena ketidakcermatan pada saat melakukan verifikasi dan validasi.

Kondisi tersebut tidak sesuai dengan:

a. PP Nomor 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah, pada:

1) Pasal 27 Ayat (1) yang menyatakan bahwa jenis pelayanan yang merupakan objek Retribusi Jasa Umum sebagaimana dimaksud dalam Pasal 26 ayat (1) huruf a, meliputi: a. pelayanan kesehatan.

2) Pasal 28 yang menyatakan bahwa pelayanan kesehatan sebagaimana dimaksud dalam Pasal 27 Ayat (1) huruf a merupakan pelayanan kesehatan di puskesmas, puskesmas keliling, puskesmas pembantu, balai pengobatan, rumah sakit umum daerah, dan tempat pelayanan kesehatan lainnya yang sejenis yang dimiliki dan/atau dikelola oleh Pemerintah daerah, kecuali pelayanan administrasi.

b. Permendagri Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah, pada Lampiran huruf I. Klasifikasi, Kodefikasi, dan Nomenklatur Rekening Penyusunan Anggaran dan Laporan Realisasi Anggaran yang memuat Kode Rekening 5.1.01.03 yang menyatakan bahwa Tambahan Penghasilan berdasarkan Pertimbangan Objektif Lainnya ASN digunakan untuk mencatat belanja insentif pemungutan pajak daerah, belanja insentif pemungutan retribusi daerah, belanja insentif pejabat atau pegawai yang melaksanakan pengelolaan barang milik daerah yang menghasilkan penerimaan daerah, tunjangan profesi guru (TPG) PNSD, tunjangan khusus guru (TKG) PNSD, tambahan penghasilan (Tamsil) guru PNSD, belanja jasa pelayanan kesehatan, dan belanja jasa pelayanan lainnya sesuai dengan ketentuan peraturan perundang-undangan.

c. Permendagri Nomor 15 Tahun 2023 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2024 pada Lampiran:

1) Kebijakan Pendapatan Daerah yang menyatakan bahwa jenis pajak daerah dan retribusi daerah dalam struktur APBD disesuaikan dengan ketentuan dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah dan Peraturan Pemerintah Nomor 35Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah, sebagai berikut: (2) retribusi daerah (a) retribusi jasa umum, meliputi: i. pelayanan kesehatan.

2) Kebijakan Belanja Daerah yang menyatakan bahwa kebijakan penganggaran Belanja Pegawai memperhatikan ketentuan antara lain penganggaran Tambahan Penghasilan Pegawai (TPP) ASN merupakan pemberian TPP berdasarkan kriteria objektif lainnya diberikan kepada pegawai ASN sepanjang diamanatkan oleh peraturan perundang-undangan meliputi: (iv) jasa pelayanan kesehatan.

d. Buletin Teknis Nomor 4 tentang Penyajian dan Pengungkapan Belanja Pemerintah yang merupakan bagian tidak terpisahkan dari Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan pada Bab V:

1) Huruf B halaman 10 paragraf 26 s.d. 30 yang menyatakan bahwa belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

2) Huruf C halaman 11 paragraf 7 s.d. 11 yang menyatakan bahwa belanja barang adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan.

Hal tersebut mengakibatkan:

a. Realisasi Belanja Modal Gedung dan Bangunan lebih saji (overstated) dan Belanja Barang dan Jasa kurang saji (understated) masing-masing sebesar Rp3.820.719.000,00; dan

b. Realisasi Belanja Barang dan Jasa lebih saji (overstated) dan Belanja Pegawai kurang saji (understated) masing-masing sebesar Rp109.458.412.409,00.

Permasalahan tersebut disebabkan oleh:

a. TAPD tidak melakukan verifikasi RKA sesuai ketentuan;

b. Kepala Dinas PUTR kurang cermat dan tidak memperhatikan kesesuaian jenis belanja pada saat penyusunan RKA;

c. Kepala Dinas Kesehatan kurang cermat dan tidak memperhatikan kesesuaian jenis belanja pada saat penyusunan RKA; dan

d. Direktur RSUD 45 Kuningan, Direktur RSUD Linggajati dan Kepala Puskesmas terkait kurang cermat dan tidak memperhatikan kesesuaian jenis belanja dalam penyusunan RBA.

Atas permasalahan tersebut, Pemerintah Kabupaten Kuningan melalui Ketua TAPD, Kepala Dinas PUTR, dan Kepala Dinas Kesehatan menyatakan sependapat dengan hasil pemeriksaan (Redaksi)